Оглавление

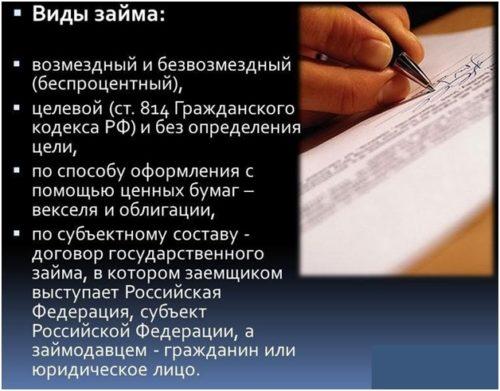

К обеспечительным мерам относятся: залог недвижимости; залог транспортных средств; залог прав требования, включая букмекерская контора ставки через интернет бумаги; предоставление Заемщиком Займодавцу права на внесудебное обращение взыскания непосредственно на предмет залога, предусматриваемого в Договорах обеспечения; поручительство; банковская гарантия; удержание предметов залога и средств, принадлежащих Заемщику; иные согласованные Сторонами меры.

Право выбора способов обеспечения обязательств по настоящему Договору и их оценки принадлежит Займодавцу. Имущественное обеспечение Займа с учетом ликвидности должно покрывать основной долг и начисленные проценты. Официального образца и норм по составлению расписки, в законодательстве не существует, поэтому, используется произвольная форма.

В некоторых случаях допускается указание в условиях договора о том, что он служит в качестве расписки. Важно Не всегда, при возникновении споров и передаче их на судебное разбирательство, суды правильно расценивают такой факт, признавая сделку незаключенной, так как по факту, отсутствует расписка. Перечисление денег Стороны сделки должны обговорить условия выдачи денежных средств. Среди вариантов можно выделить:. Порядок перечисления займа следует прописать в условиях договора.

Риски партнеров сделки Заключить договор займа просто, но стороны сделки всегда должны помнить о возможных рисках. Особого внимания со стороны налоговой нужно опасаться компания, которые предоставляют займы структурам, связанным с.

Подобное воспринимается контролирующими органами, как способ легализации доходов, полученных незаконных путем. Чтобы беспроцентный займ был правильно оформлен, понадобится небольшой пакет документов:. При заключении договора между ООО, как и во всех других случаях, нужно учитывать такой нюанс — договор не будет считаться заключенным, если из его содержания не будет понятно, какое именно имущество и в каком объеме было передано заемщику.

Выдать денежные средства в долг можно не только под проценты, но и по беспроцентному договору займа. Подобная сделка может заключаться между самыми разными категориями: это могут быть как физические лица, так и организации. При этом материальная выгода не является целью предоставления такой ссуды, чаще — это возможность помочь сотруднику фирмы или самой организации.

У сторон, которые желают заключить подобный договор, возникает вопрос, что можно, а что нельзя в рамках совершения сделки. Связано это с тем, что предоставление денег в долг всегда связано с рисками для обеих сторон. В качестве надежной защиты служит договор займа, который составлен с соблюдением всех законодательных требований, и в котором максимально учтены все аспекты отношений между заемщиком и займодателем. Одним из вариантов получения беспроцентного займа является обращение в микрофинансовую структуру.

Заемщик обязан уплатить Займодавцу проценты за пользование займом, начисляемую по правилам, предусмотренным пп. Заемщик возмещает Заимодавцу все расходы, связанные с взысканием задолженности по настоящему договору. Отказ Заемщика от погашения задолженности по возврату займа и уплате начисленных процентов за пользование им либо нарушение сроков погашения задолженности Заемщика, установленных настоящим Договором, служит основанием для ограничения его в возможностях дальнейших заимствований.

Во всем, что не нашло отражения в настоящем договоре, стороны будут руководствоваться действующим законодательством РФ. Высокая процентная ставка, процесс оформления происходит слишком долго, или же просто недостаточно обеспечений. Решением такой проблемы становится получение займа от юридического или физического лица. Если предприниматель выберет займ от физлица, то довольно часто возникает ситуация в процессе оформления ссуды и отражения этого процесса в учете.

Основные аспекты Если сравнить договор займа от физического лица и кредит, который предлагают банковские организации, то займ может быть потрачен на любые нужды, которые связаны с бизнесом внутри предприятия. Оформление такого соглашения происходит по-разному, именно поэтому иногда в договор входит залоговое обеспечение.

Какой процент по займам между юридическими лицами

Важность сделки Если произошла просрочка по выплате ссуды, то основой для ее погашения будет — ставка рефинансирования Центрального Банка России.

При этом их начисление на сумму подлежащих уплате процентов возможно лишь в случае, если стороны прямо укажут на такую возможность в своем соглашении, осознавая последствия данного шага. При отсутствии указания на размер подлежащих уплате штрафных процентов как сделать ставки на спорт в интернете в липецке правила пункта 1 статьи ГК РФ, согласно которым штраф начисляется исходя из ключевой ставки ЦБ РФ.

Налог на полученные проценты При оформлении займовых сделок заемщику не нужно уплачивать НДС и налог на прибыль. Данные положения закреплены в пункте 12 статьи ГК РФ. Налогоплательщики, обязанные представлять уведомления о контролируемых сделках; — Энциклопедия решений. Проверка соответствия цен рыночным по контролируемым сделкам, осуществляемая ФНС России; — Энциклопедия решений.

Проценты по контролируемым сделкам с года в целях налогообложения прибыли. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Договоры процентных займов между юридическими лицами — явление довольно распространенное. Многие фирмы выбирают именно такой способ привлечения средств, так как обращение в банковские организации зачастую оказывается менее выгодным.

Это объясняется тем, что компании-партнеры охотно предоставляют займы друг другу на привлекательных условиях.

Об особенностях такого типа соглашений можно узнать из данной статьи. Одним из наиболее часто встречающихся в юридической практике соглашений является договор процентного займа. Его могут заключать между собой все — и граждане, и юридические лица. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:. Стороны соглашения передают друг другу денежные средства на заранее оговоренный срок и выплачивают долг вместе с начисленными процентами. Вообще, договор займа считается процентным по умолчанию, даже если это условие не прописано в самом документе.

Если в документе ничего не сказано о порядке начисления и уплаты процентов, плата за пользование заемными средствами будет рассчитываться, исходя из текущей ставки рефинансирования. При отсутствии в документе порядка уплаты процентов, их выплаты будут осуществляться ежемесячно со дня возврата полной суммы займа. В случае несоблюдения данного правила соглашение будет считаться недействительным, кроме того, стороны лишатся возможности привлекать свидетелей для разрешения спора. Именно поэтому так важно соблюдать все правила составления договора и прописывать существенные условия сделки.

Особенно это касается юридических лиц, так как договоры займа между ними в большинстве случаев заключаются на крупные суммы. Юридические лица могут заключать между собой договора на любую сумму. Никаких законодательных ограничений в этом плане.

Однако нужно учитывать следующее: чем больше сумма по договору процентного займа, тем больше заимодателю придется платить налог на прибыль.

Порядок исчисления процентов за пользование займом обычно прописывают в самом соглашении. Если в договоре о размерах процентов ничего не говорится, для их расчета будет применяться ставка рефинансирования, установленная на день уплаты процентов. Чтобы высчитать проценты по договору займа в денежном выражении, нужно применять следующие показатели:.

В качестве базовой величины, как правило, берут количество дней в году или или в месяце 28, 29, 30 или В договорах займа стороны часто прописывают фиксированное количество дней в году, равноеи в месяце — В течение срока действия соглашения размер процентной ставки может поменяться например, если изменяется ставка рефинансирования.

Данную ситуацию нужно обязательно отметить в тексте документа. Если этого не сделать, процент останется фиксированным на протяжении всего периода действия договора, а выплата суммы за пользование займом будет осуществляться в одном и том же размере.

Договор займа, предполагающий выдачу денежных средств под проценты, имеет определенные налоговые последствия для стороны-заимодателя. По такому соглашению компания, передающая ссуду, получает определенную плату за предоставление денег, и эти средства квалифицируются как прибыль. Компанию-заимодавца больше всего волнует следующий вопрос: какие налоги придется платить — НДС, налог на прибыль и все сразу?

Для начала рассмотрим налог на добавленную стоимость. Согласно налоговому законодательству, а именно подпункту 15 пункта 3 статьи НК РФ, проценты, получаемые заимодателем за предоставление заемных денежных средств, НДС не облагаются. В то же время представители налоговых органов склоняются к мнению, что раз проценты являются платой за услугу по выдаче денежного заема, значит, на их сумму заимодателю нужно составить счет-фактуру с пометкой «Без налога НДС ».

Подобная идея отражена в письме Минфина РФ от Более того, если фирма-заимодатель вместе теория настольного тенниса ставки передачей ссуды выполняет операции, подлежащие обложению НДС, то согласно пункту 4 статьи НК РФ ей нужно вести раздельный учет.

С данной целью для подсчета соотношения, обозначенного в пункте 4 статьи НК РФ, необходимо брать только проценты, а размер самой ссуды учитывать не следует.

Минимальный процент по договору займа

Немаловажен следующий момент: компания-заимодатель не может заявлять на возмещение входящего НДС по товарам, работам или услугам, которые она применяет в деятельности, сопряженной с предоставлением ссуды. Данная сумма будет включена в стоимость выполненных работ или предоставленных услуг. Эта идея выражена в письме Минфина РФ от Если же заем предоставляется в не денежной форме, сумму начисленных процентов необходимо отнести к налогооблагаемой базе для расчета НДС пп.

Эта обязанность появляется в момент непосредственной передачи процентов. Исчисление самого налога при этом осуществляется по расчетной ставке п. Заимодатель обязан сформировать счет-фактуру на получение процентов и зафиксировать его в книге продаж Правила ведения книги продаж, используемой при расчете НДС, пункт Если компания-заимодатель получает плату в виде процентов за предоставление ссуды, данная сумма будет внесена в состав внереализационных доходов, а значит — с нее нужно будет уплатить налог на прибыль применяется существующая в регионе компании процентная ставка.

Заимодатель должен относить полученные по договору проценты во внереализационные доходы независимо от того, в какой форме предоставляется ссуда денежной или неденежной — пункт 6 статья НК РФ.

Если заимодатель применяет метод начисления, проценты будут включены во внереализационные расходы на конец отчетного периода при условии, что срок действия соглашения выпадает на два и более отчетных периода. По мнению сотрудников налоговой службы, проценты по договору заема если срок его действия охватывает два и более отчетных периода учитываются в доходах равномерно на конец месяца соответствующего отчетного периода, и это не зависит от сроков и фактической выплаты, определенных соглашением.

В то же время, некоторые суды считают, что в доходы должны входить только проценты за период их фактической передачи. Отдельно следует рассмотреть специфику налогового учета процентов по договорам заемов, выраженных в иностранной валюте:.

Если заимодатель использует кассовый метод, разности возникать не будет, так как проценты будут записываться в состав доходов после их непосредственной передачи ст. Если в результате изменения курса возникают положительные или отрицательные разности, они будут учтены в составе внереализационных доходов или расходов заимодателя. Если применяется кассовый теория настольного тенниса ставки, разности возникнуть не может, так как перерасчет осуществляется на дату непосредственной выплаты процентов.

Для составления договора процентного заема между юридическими лицами используется типовой бланк договора займа. Помимо всего прочего к договору процентного заема между организациями могут быть составлены приложения:.

Любые ошибки и неточности в договоре процентной ссуды могут привести к самым нежелательным последствиям, вплоть до признания его недействительным. Чтобы этого не произошло, необходимо тщательно проследить за всей вносимой информацией. Проверьте, насколько правильно указаны в договоре сумма займа, сроки погашения, процентная ставка за пользование средствами если ставка не обозначена, проценты будут начисляться по ставке ЦБ РФразмер штрафных санкций и .

Внимательно просмотрите, насколько полно и точно указанные реквизиты сторон. По обоюдному согласию заемщика и заимодателя в соглашение могут быть внесены любые изменения.

Если стороны соглашения решили изменить какие-либо существенные условия, к основному договору необходимо составить письменное дополнительное соглашение. Договор процентного займа между организациями заключается достаточно часто, так же часто при составлении документа допускаются ошибки.

Минимальная процентная ставка по договору займа 2021

Чтобы этого избежать, необходимо тщательнейшим образом проверять все пункты соглашения. Если же квалификация сотрудников компании недостаточно высока, целесообразно воспользоваться услугами профессионалов — это поможет избежать ошибок и, как следствие, — сложных и непоправимых последствий. Любому предприятию требуется иногда привлечение дополнительных средств. Они могут понадобиться на закупку товара, обновление или приобретение средств или для выхода из сложной ситуации.

Получить кредит бизнесу бывает не просто и деньги часто ищут у других компаний, имеющих свободные средства. Нередко кредиторами становятся аффилированные лица или давние партнеры, но могут выступить и специализированные компании. Заем — это все же не кредит, хотя и имеет определенные сходства с банковским продуктом. По договору в долг одна компания — другой может передать денежные средства или вещи, которые имеют родовые признаки марка, модель.

Нередко случается, что дружественные компании предоставляют друг другу беспроцентный займ. В этом случае тоже складывается весьма неоднозначная ситуация. Дело в том, что налоговые инспекторы считают, что фирма в данном случае получает доход за счет экономии на процентах, с которого необходимо заплатить налог на прибыль.

Аргументируют они это тем, что получив беспроцентный займ фирма получает имущественные права, а они должны быть включены в налогооблагаемый доход п. По-видимому, контролеры просто игнорируют статью Налогового кодекса, которая поясняет, что имущественные права считаются безвозмездно полученными, если их получение «не связано с возникновением у получателя обязанности передать имущество… передающему лицу».

Очевидно, что кредитные сделки под это условие не попадают.

Ведь деньги, полученные в долг, придется вернуть. Да и такого понятия, как «материальная выгода» в 25 главе Кодекса попросту. С таким подходом долго соглашались и судьи постановления ФАС Дальневосточного округа от 22 февраля г. Подтвердил тот факт, что глава 25 Налогового кодекса «не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый этим налогом» и ВАС РФ постановление от 3 августа г.

Через год после обнародования вышеуказанного постановления ВАС РФ выпустил информационное письмо, в котором была изложена диаметрально противоположная точка зрения информационное письмо от 22 декабря г. Несмотря на то, что речь в нем идет о безвозмездном пользовании имуществом, логика судей может быть применена контролерами и при проверке договоров займа.

Так, арбитры указали, что применение пункта 8 статьи Налогового кодекса не ограничено только имущественными правами. Оно распространяется и на безвозмездное получение «права пользования вещью».

Как видите, предоставление беспроцентного займа полностью попадает под эти условия. Если в договоре займа размер процентов не прописан, он определяется ставкой банковского процента ставкой рефинансирования на день уплаты суммы долга п. Одним из оснований для проверки цены сделки служит взаимозависимость партнеров. Ее признаки сформулированы в статье 20 Налогового кодекса. Однако данный перечень не носит исчерпывающего характера: арбитры могут признать стороны зависимыми и по другим основаниям.

Правда, такие основания должны быть почерпнуты из нормативных актов определение Конституционного Суда от 4 декабря г. Вместо банковского кредита юрлицо может занять деньги у частного инвестора или другой компании.

Обычно за пользование займом приходится платить кредитору проценты, а в случае с беспроцентной ссудой заемщик платит государству налог. Чтобы ссуда была выгодна обеим сторонам договора, рассчитывают, какой должен быть процент по договору займа между юридическими лицами. Соглашение между юрлицами составляют в письменной форме. В договоре указывают существенные условия — без них суд признает соглашение недействительным. Чтобы не рисковать, следует составлять договор в нотариальной конторе — нотариус проследит, чтобы документ был грамотным с точки зрения закона.

Занять максимальная сумма ставки марафон не только деньги, но и товары, сырье, имущество. В этом случае стороны составляют перечень имущества и подробно расписывают его наименование, количество и особенности. Заемщик возвращает ровно то же, что занимал.

Выплатить деньги вместо имущества нельзя — налоговая посчитает такую сделку куплей-продажей и обяжет кредитора заплатить подоходный налог. Нужно ли начислять заимодавцу проценты ежемесячно — стороны решают. Рассчитываться по долгу можно ежемесячно, ежеквартально, одним переводом в конце срока договора.

Заемщик передает кредитору наличные, переводит деньги на расчетный счет или отправляет по банковским реквизитам. Кредитор может предложить целевой заем, чтобы убедиться, что заемщик тратит деньги на бизнес. В этом случае цель займа прописывают в договоре, и заемщик обязан потратить деньги на эту цель.

Если заемщик тратит ссуду на что-то другое, кредитор вправе расторгнуть договор и потребовать досрочно вернуть долг. Юрлицо одалживает деньги под проценты или без. Закон не ограничивает минимальный процент по договору займа между юридическими лицами.

Компания может дать деньги без процентов, например, если учредитель и заемщик — старые друзья. По закону компания, которая бесплатно пользуется деньгами, получает материальную выгоду — с нее нужно платить ежемесячный налог. Ставка, при которой материальной выгоды нет, составляет? При ссуде рублей заемщик переплачивает 15 рублей — в четыре раза меньше, чем при беспроцентном договоре.

Если компания выдает деньги под процент, она получает доход. Беспроцентная ссуда тоже облагается налогом — если юрлица взаимозависимы, а размер ссуды превышает 1 млрд рублей.

В этом случае кредитор платит налог на упущенную прибыль: мог вложить 1 млрд рублей и заработать, но отдал деньги в безвозмездное пользование. Компания имеет право выдать не больше четырех займов в течение года. Чтобы дать в долг пятый раз, нужно оформить лицензию на кредитную деятельность.

Если этого не сделать — руководство компании попадает под уголовную ответственность по статье УК. Наличными можно выдавать не больше рублей. Более крупные ссуды нужно проводить по расчетному счету или отправлять по банковским реквизитам. Если предприниматель хочет одолжить рублей наличными и оформляет два договора по рублей, рискует заплатить штраф.

Сумма штрафа для юрлиц — до 50 рублей. Займы свыше стороны регистрируют в Федеральной службе по финансовому мониторингу. Для этого нужно зайти на сайт службы и заполнить форму. Если компания скрывает крупный заем, платит штраф.

Юрлицо штрафуют на рублей, гендиректора — на 20 рублей. Деньги, которые предприниматель получает по договору займа между юридическими лицами, можно тратить только на бизнес. Например, предприниматель может погасить задолженность компании перед государством, но не собственный кредит.

Если владелец бизнеса или гендиректор тратит заемные деньги на себя, рискует получить штрафы и пени или попасть под уголовную ответственность. Кредитор, который дает в долг под проценты, платит налог на прибыль, но зарабатывает на самих процентах.

Как было отмечено выше, сторонам следует определить процент от суммы займа, который заемщик будет уплачивать займодавцу. Остановимся на возникающих в связи с уплатой процентов налоговых последствиях.

Прежде рассмотрим ситуацию, когда проценты уплачиваются займодавцу-юридическому лицу. Расходы в виде процентов отражаются в составе внереализационных расходов пп. Если заемщик применяет кассовый метод, то проценты учитываются во внереализационных расходах на дату их фактической уплаты п. Если заемщик использует метод начисления, то сумма начисленных процентов учитывается в составе внереализационных расходов равномерно в течение всего срока действия договора займа на конец каждого месяца пользования полученными денежными средствами п.

При этом признание расхода не зависит от срока фактической уплаты процентов, установленного в договоре займа письма Минфина России от Это означает, что если договором займа установлено, что проценты выплачиваются, например, единовременно при возврате займа, то в налоговом учете расходы по уплате процентов признаются во внереализационных расходах равномерно в течение всего срока действия договора займа на конец каждого месяца постановление ФАС Северо-Западного округа от Кроме того, при определении налоговых последствий по налогу на прибыль следует обратить внимание на нормирование процентов:.

Так, задолженность признается контролируемой, если у налогоплательщика — российской организации имеется задолженность по долговому обязательству п. Кроме того, контролируемая задолженность возникает, если аффилированное лицо и или непосредственно иностранная организация выступают поручителем гарантом налогоплательщика.

При условии, что размер контролируемой задолженности более чем в три раза превышает размер собственного капитала на последнее число отчетного налогового периода, применяются следующие правила нормирования. Предельная величина процентов по контролируемой задолженности исчисляется на последнее число каждого отчетного налогового периода путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном налоговом периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного налогового периода.

Это где находилась ставка николая содержится в абзаце ставка 41 год пункта 2 статьи НК РФ. Коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия этой иностранной организации в уставном складочном капитале фонде налогоплательщика и деления полученного результата на три абз.

Проценты по контролируемой задолженности, рассчитанные по правилам пункта 2 статьи НК РФ, включаются в состав расходов п. По разъяснениям контролирующих органов, рассчитанная с помощью коэффициента капитализации величина процентов, учитываемых для целей налогообложения прибыли, не должна превышать предельный уровень, определяемый по правилам пункта 1 статьи НК РФ исходя из среднего уровня процентов по сопоставимым обязательствам либо из ставки рефинансирования Банка России. Поэтому в налоговом учете можно признать лишь наименьшую из этих двух величин письмо Минфина России от Если величина собственного капитала отрицательна или равна нулю, заемщик не вправе учесть проценты в качестве расходов.